编者按:

今年金融市场什么最火爆?除了大跌大涨的比特币,应该就是SPAC了。SPAC全称为Special Purpose Acquisition Company,即特殊目的收购公司,又被称为“空白支票公司”。

国内联合办公运营商优客工场(UK.US)完成与特殊目的收购公司Orisun Acquisition Corp.的业务合并,通过SPAC途径正式登录纳斯达克。至此,优客工场不仅成为联合办公第一股,也成为了第一家通过SPAC模式登陆美国资本市场的中国大陆企业。那么关于SPAC,你到底了解多少?

2020年,SPAC在华尔街一时风头无两。不活跃的IPO市场、低利率、对现金的需求以及其他因素,给资金流入SPAC市场创造了完美的条件。在IPO认购时,SPAC收益率的确定性以及认股权证的灵活性,致使大量现金几乎不间断流入。 这一新的形式有效提升了市场运转速率和交易确定性,而这正迎合了去年市场的需求,疫情期间尤为如此。 也就是说,疫情也正加速了这类公司的发展。

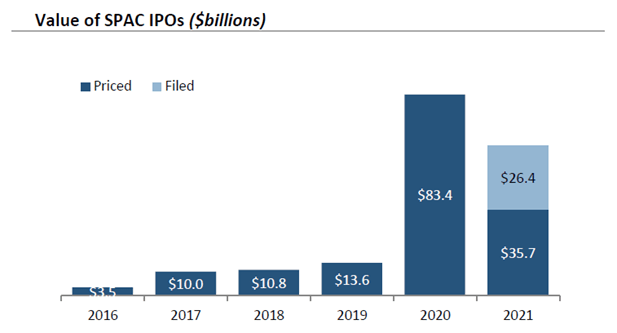

去年有 248 家通过SPAC进行了IPO ,募资总额高达 834 亿美元超过SPAC往年的IPO募资总和 。 今年已经有望超越这一水平,2021 年仅前六周,就有近 150 家SPAC公司进行IPO,已募集近50 亿美元。平均来说,企业合并后的价值为交易保证金的7.5倍。

SPAC热潮吸引了很多人,这也在一定程度上导致了保证金的溢价。大约有330个SPAC在寻求大约1,350亿美元资本的业务合并。这让SPAC的IPO在年底很可能会超过传统IPO。

其中,SPAC最热门IPO领域当属电动汽车行业,募资总额高达 550亿美元。 实际上,大多数已经完成并公开宣布交易的团队并不专注于此领域。 他们在电动汽车领域没有任何经验,只是想达成热门领域内的交易以引起市场关注。 当下市场有些偏离理性,人人看起来都很乐观,股价倒也是能与之匹配。 例如,去年 7 月,一家航空出租车公司 Archer Aviation 的市价为 1亿美元,而该公司最近拟议的一项SPAC合并项目,交易价值 38 亿美元。 这正说明了该领域的竞争程度和价格走势。

但总体而言,根据这些已公开的交易,我们仍能看到SPAC的发展势头强劲且前景乐观。 因此,成功完成交易的团队拥有了良好的信誉保障,会再进行另一个SPAC项目。 这种积极的反馈循环机制将持续一段时间,也可能是SPAC人气攀升的助燃剂。

以下是您务必要了解的关于SPAC的焦点信息,利弊和挑战。

“激励”机制作为竞争优势

“激励”机制是指SPAC的管理层完成交易后获得 20% 的报酬。 很多人认为这种机制是管理层和投资者之间的角色错位。 在过去,SPAC通常不会放弃“激励”,而是选择继续持有这20%的股份。如果这样做了,他们更倾向于利用它吸引其他公司考虑通过SPAC上市,因为SPAC并非是上市的最佳选择。 激励机制将用于大量认购内部股票,以降低资产值稀释。 现在我们看到的是,有时有 15 到 20 家此类公司竞争同一公司的上市权,这有效激励了SPAC市场。

从本质上讲,这类似于公司之间的一种交易助推剂。 举一个最近的例子,DraftKings的IPO,这是近期内表现最佳的SPAC。 该团队通过放弃并抛出其创始人的部分股权而成功上市。

权证结构逐步取消

权证结构允许人们以特定价格购买股票。 在以往,SPAC会被要求提供全部认股权证。 一旦私募股权基金(PE)开始介入,认股权证在行权时降为二分之一或三分之一。 随着SPAC团队的不断完善,他们可以显著降低股权稀释性。 现在,已变为四分之一或五分之一或者零股权。 如果投资者超额认购,并愿意在无认股权证的情况下参与这笔交易,那么这一趋势将持续下去。 在 2021 年底或不久的将来,认股权证可能会逐渐消失。

SPAC的优势

SPAC的结构有利于团队管理。 但若该公司在两年期限结束时未能达成协议,最后便会诉诸清算。 将资金存放在SPAC中的投资者几乎无需承担风险。 在期限结束时,他们可以收回现金,再加上一些利息。 投资者也可以选择将权证作为期权持有,这同样可带来价值。 这就是为什么SPAC的管理层致力于达成任何一项潜在交易。 我们看到2021年清算的SPAC数量为零,这意味着可能有相当数量的交易不适合公开市场。 我们希望,清算数额上升,管理团队不再无节制逐利,因为从长远来看,这将对SPAC交易产生不利影响。

私募股权(PE)的优势?

在私募股权领域,SPAC具有明显的优势,在资本领域更是如此。 SPAC提供现有资金,私募股权基金拥有顶尖的金融运营人才、内部资源、基础架构,以及流动资金池。 种种优势赋予了他们更多的选择。 这就是为什么几乎每只私募基金都推出了SPAC的原因。 这同样对标的公司有利,因为无论交易结果如何,标的公司都会获得现金回报。

对于公众投资者的利弊还没有定论。 两年前,私募基金对公众投资者的好处是,这笔交易可以保证得到通过。 而如今情况有所改变,没有私募股权基金支持的独立团队实际上表现尚佳。 那么,无论是否有私募股权的支持,投资SPAC都会获利吗? 不妨看看一些数据点,答案并非如此,两者股价大致相同。虽然私募股权的价值和市盈率更高,但它并不总意味着其股票能够高价交易。

SPAC未来将何去何从

SPAC市场如今依旧热度不减。 有许多针对有限数量优秀标的公司的交易,其中某些领域的饱和度令人难以置信。 一些公司不再设法从VC获得 D 、E 或 F 轮融资,而是通过SPAC曲线上市。 SPAC将在众多的同类公司中与VC和PE同时竞争,竞争将会非常激烈,而每家公司只会有一个SPAC胜出。 落败者将空手而归,不得不另寻他路。

因此,SPAC正在挖掘不同的标的来源。 他们会去寻找早期阶段的公司,因为市场的非理性特性,这些公司还未做好上市的准备,因此未来仍会面临挑战。 过早达成交易通常会导致缺乏尽职调查的风险。通过SPAC上市的流程并不严格,往往明确而简单。 由于种种原因,其中一些公司并不适合上市,只是借着市场暂时的强劲势头而已。

关于作者

Benjamin Pell 是 Verdene 集团有限责任公司(VG)的创始人兼管理合伙人,这家私人投资公司擅长战略平台收购和组建业务。 Verdene 集团运营着三大综合业务部门:私人平台、公共平台和战略替代方案。 Pell 先生拥有广泛的人际网,通过与业内顶尖高管和运营商以及机构和独立资本供应商建立合作,提供恰逢时机的收购方案。 具体来说,Pell 先生创建并构建了平台战略,这些战略提供收购企业的各种途径,包括杠杆收购、私人交易、少数股权融资、合并/汇总、上市融资、组建特殊目的收购公司,或特定交易和定制化结构。 总体而言,VG 平台提出替代性策略,以推动公共和私人企业发挥价值并持续壮大。 此外,Pell 先生还与私募集团、对冲基金和风险基金、投资银行、家族办公室以及精选管理团队合作,以评估、创建和实施以特殊目的收购公司为重点的替代性投资战略。 他在该领域开发和构建了 20 多项定制方案,推动了私募股权领域的战略引进和提升。Pell 先生拥有超过 15 年的投资经验,其中 12 余年深耕特殊目的收购公司领域,并成功完成了至少 25 像合并业务,交易值约为 50 亿美元。

GLG格理集团致力于打造全球知识平台,为需要专业洞见的商业决策者匹配具有一手经验的行业专家,助力他们以更加明确的目标和坚定的信心做出决策。以全球约100万行业专家和2,000名员工的专业服务为依托,GLG在严格的合规框架基础上为客户提供全天候的定制化服务。

此文章译自英文,首发于GLG英文官网。此内容改编自2021年2月17日的GLG网上会议“SPAC对私募股权的利与弊”,如果您想阅读会议纪要原文,或者想和GLG专家库约100万专家中的任何一位交谈,请与我们联系。

订阅 GLG 洞见趋势月度专栏

输入您的电子邮件,接收我们的月度通讯,获取来自全球约 100 万名 GLG 专家团成员的专业洞见。

订阅 GLG 洞见趋势月度专栏

输入您的电子邮件,接收我们的月度通讯,获取来自全球约 100 万名 GLG 专家团成员的专业洞见。