近年来气候变化的加剧在全球引发了一系列经济、社会和环境问题,影响了人类的可持续发展。中国作为世界上最大的碳排放国家提出了2030年前实现“碳达峰”和2060年前实现“碳中和”的目标。

因社会各界对于”碳中和”的关注,GLG格理集团在新年伊始推出《碳中和倒计时下的产业新机遇》行业白皮书。书中汇集了GLG专家团成员的深刻观点和洞见,通过技术、产业链、政策等不同视角全面解析相关前沿产业的趋势和机遇。以下是精彩摘要:

发展可再生能源、电气化和提升能源效率是实现低碳可持续发展的重要手段。能源数字化能解决能源需求侧和供给侧平衡的问题,可以实现能源数据可视化,解决最基本的能源管理功能,通过能源数字化管理来实现“双碳”目标会带来事半功倍的效果,更好的激发楼宇分布式能源的市场活力。

02 光伏建筑一体化 (BIPV):万亿风口下的布局机会

近两年来,作为清洁能源代表性产业之一的光伏产业由“补贴驱动”转向“需求驱动”,随着光伏发电成本的进一步下降和光伏消纳能力的提升,分布式光伏迎来市场化大规模发展。目前在分布式光伏领域,常规光伏占了90%,BIPV占比不到10%,还有很大的发展空间。光伏行业会从零散化发展,转向品牌集中时代,形成一套相对完整的供应链。在整个链条打通之后,就可能打造分布式的规模化市场。

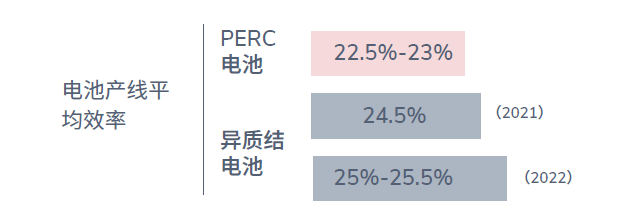

光伏行业几乎每隔2-3年就会有一次技术迭代,而光伏电池是产业链中核心环节之一。太阳能电池产业分四大块:硅料、硅片、电池和组件。异质结电池可能在未来的几年内大规模替代常规的PERC电池。

风电相较于其他可再生能源又具有更加明显的低碳排放特性。因此,在中国实现碳中和的道路上,风电将扮演重要的角色。风电产业链可以分为上游原材料、中游零部件和整机制造,以及游风电运营商。风电和光伏一样都是新能源的重要组成部分,2021年以来,风电大型化带动了风电板块的整体度电成本快速下降,提升了整个板块的盈利水平,带动行业整体发展。

在全球碳中和的大背景下,氢作为一种蕴藏丰富、用途广泛、清洁方便的能源载体,被认为是本世纪最具发展力的清洁能源。我国氢气年产能超过3000万吨,是全球第一氢气生产和消费大国,但不论是上游制氢运氢、中游加氢还是下游用氢,氢能产业链长、复杂度大、成本高,让其在产业化发展上遭遇诸多难点,其中关键是制氢和氢储运。“双碳”目标下氢能的快速发展,将对包括核心化工、高端装备制造、生产运营在内的多个产业带来潜在发展机会。

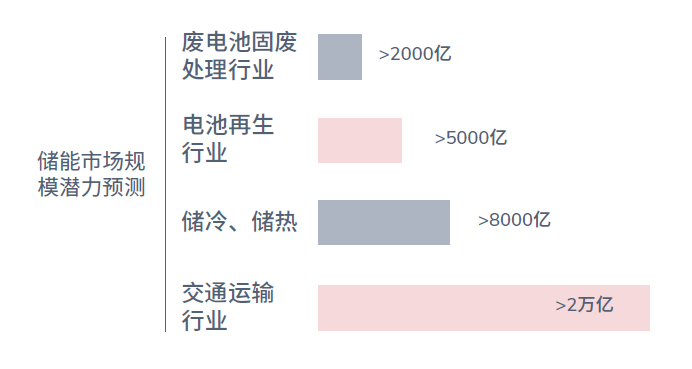

近年来,我国风电、光伏等可再生能源迅猛发展,但电力系统灵活性不够、调节能力不足等问题突出,制约可再生能源向更高比例和更大规模发展。碳中和目标下,保障可再生能源消纳的关键之一就是储能。储能左擎清洁能源产业,右牵动力电池与新能源车等赛道,市场潜力巨大。

随着产业及政策资源逐渐向新能源倾斜,碳交易的体系建设也因此变得愈发重要起来。基于碳配额和CCER这两大产品,目前中国已推出整体的配额市场,由电力行业先行试点,后续可能纳入建材、有色金属、钢铁等行业。碳排放额度的新机制对于控排企业和新能源企业分别会有什么样的影响?

面对减少温室气体排放成为政府、企业和公众的优先要务的情况,人们盼望已久的碳捕集与封存 (CCS) 技术即将得到大规模采用。数据表明,去年全球CO₂ 捕集潜能跃升了30%,然而,要达到政府间气候变化专门委员会 (IPCC) 和国际能源署 (IEA) 制定的净零碳排放要求,我们依然任重而道远。

GLG格理集团致力于打造全球知识平台,为需要专业洞见的商业决策者匹配具有一手经验的行业专家,助力他们以更加明确的目标和坚定的信心做出决策。为了让我们的客户了解各行各业的发展和趋势,我们将继续以网上会议、圆桌会议、专题研讨会和电话会议的形式邀请专家团成员进行深入探讨,分享其对于行业动态、热点话题以及对投资领域的影响的见解。